Przez większość ostatniej dekady branża domowych magazynów energii czekała, aż ceny baterii spadną wystarczająco. Spadły – a jednak okazało się, że to nigdy nie było prawdziwym problemem.

Przez większość ostatniej dekady branża domowych magazynów energii czekała, aż ceny baterii spadną wystarczająco. Spadły – a jednak okazało się, że to nigdy nie było prawdziwym problemem.

Od 2010 roku koszt ogniw litowo-żelazowo-fosforanowych spadł o około 90%. Zdolności produkcyjne rozwinęły się tak agresywnie, zwłaszcza w Chinach, że ceny modułów spadły do rekordowo niskich poziomów poniżej 50 USD/kWh. Pod każdym względem problem sprzętowy został w dużej mierze rozwiązany. Mimo to, w większości rynków wdrożenie domowych magazynów energii wciąż odbiega od prognoz, podczas gdy w kilku innych eksplodowało w sposób, który ma niewiele wspólnego z ekonomią baterii.

Różnica, niemal wszędzie, sprowadza się do jednego: ile kosztuje energia elektryczna w momencie jej użycia.

Sygnał cenowy staje się coraz głośniejszy

Przez większą część XX wieku ceny energii elektrycznej były projektowane tak, aby były nudne. Zakłady energetyczne stosowały stałe lub łagodnie progresywne stawki, które wygładzały rzeczywistą zmienność podstawowego rynku hurtowego. Konsumenci nie mieli powodu, by zastanawiać się, kiedy zużywają energię elektryczną, a jedynie ile. Ten system miał sens, gdy wytwarzanie było kontrolowane, a popyt przewidywalny.

Żadna z tych rzeczy nie jest już prawdą.

Energetyka słoneczna zasadniczo zmieniła kształt podaży energii elektrycznej. W Australii Południowej – jednym z rynków o największej liczbie paneli słonecznych na mieszkańca – ceny hurtowe były ujemne przez 25% wszystkich interwałów handlowych w 2023 roku, wzrastając do 34% tylko w IV kwartale. W godzinach dziennych, ujemne ceny występowały w ponad 60% przypadków. Wczesnym wieczorem, gdy słońce zachodzi, a klimatyzatory nadal działają, ten sam rynek może osiągać ceny dziesięcio- do piętnastokrotnie wyższe niż w południe. W Niemczech, gdzie gospodarstwa domowe płacą jedne z najwyższych stawek za energię elektryczną w krajach rozwiniętych – średnio około 0,42 €/kWh w 2024 roku – różnica między najtańszymi a najdroższymi godzinami na rynku spot EPEX często wynosi kilkukrotność tej kwoty, a w czerwcu 2024 roku, podczas technicznej awarii wymiany, wzrosła powyżej 2 €/kWh. W Kalifornii, NEM 3.0 – polityka eksportu energii słonecznej, która weszła w życie w kwietniu 2023 roku – obniżyła wartość dostarczania energii z powrotem do sieci z około 0,30 USD/kWh do 0,08 USD/kWh, co stanowi 75% redukcję, która faktycznie zakończyła prosty model „instaluj panele, zdobywaj punkty” i zmusiła właścicieli domów do poważnego rozważenia magazynowania energii po raz pierwszy.

To nie są odległe sygnały. To strukturalne zmiany na rynkach energii elektrycznej, które już teraz przeliczają wartość magazynowanej energii w czasie rzeczywistym.

Bateria jest teraz narzędziem arbitrażu

Tradycyjna reklama domowych magazynów energii miała charakter obronny: utrzymuj światło, gdy sieć padnie, lub używaj własnej energii słonecznej zamiast sprzedawać ją tanio. Oba argumenty nadal są aktualne. Jednak na rynkach z istotnymi taryfami uzależnionymi od czasu, trzecia propozycja wartości cicho stała się dominująca – taka, która przypomina mniej ubezpieczenie, a bardziej aktywne zarządzanie finansami.

Właściciel domu korzystający z taryfy dynamicznej w Wielkiej Brytanii, Niemczech czy Australii staje obecnie przed zupełnie innym problemem ekonomicznym niż jego odpowiednik z taryfą stałą. Pytanie nie brzmi już tylko „ile energii elektrycznej zużywam?”, ale „kiedy ją kupić i skąd?”. Bateria o pojemności 10 kWh naładowana w okresie niskich lub ujemnych cen i rozładowana w szczycie wieczornym może generować znaczące oszczędności, niezależnie od tego, czy właściciel domu ma panele słoneczne. W Australii, uczestnicy programu wirtualnej elektrowni SA – wspólnej inicjatywy AGL, Tesli i Energy Locals – zgłaszają roczne oszczędności na rachunkach w przedziale od 250 do 575 AUD, zgodnie z danymi programu. Ten zakres będzie się poszerzał w miarę zaostrzania się struktur taryfowych i uzyskiwania dostępu do cen powiązanych z rynkiem hurtowym przez coraz więcej gospodarstw domowych.

To całkowicie zmienia kalkulację zwrotu z inwestycji w magazynowanie energii. Pytanie nie brzmi już tylko: „jak długo potrwa, zanim ta bateria zwróci się z tytułu unikniętych kosztów sieci?”. Brzmi: „jak dobrze ten system może handlować energią elektryczną i kto tym handluje?”

Sprzęt to podstawa. Oprogramowanie to przewaga.

W tym miejscu dynamika konkurencyjna branży staje się interesująca i w tym miejscu większość artykułów skierowanych do konsumentów nadal nie dostrzega sedna sprawy.

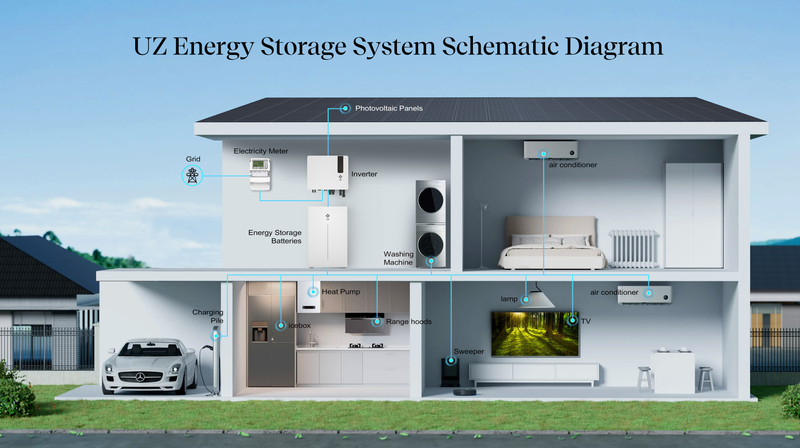

Ogniwa baterii to towar. Pakiet LFP o pojemności 10 kWh od dostawcy z pierwszej ligi nie różni się znacząco, czy nosi europejską markę, czy jest sprzedawany pod mniej znaną chińską etykietą. Wydajność inwerterów się wyrównała. Warunki gwarancji w dużej mierze się ustandaryzowały. Fizyczny produkt stał się, używając języka strategii, podstawą.

Co się nie wyrównało, to warstwa inteligencji na górze.

System zarządzania energią, który potrafi precyzyjnie prognozować hurtową cenę na jutro, modelować przewidywaną krzywą zużycia energii w gospodarstwie domowym, uwzględniać stan zdrowia baterii i pozostały cykl życia oraz optymalizować harmonogram ładowania/rozładowywania, jest naprawdę trudny do zbudowania. Co ważniejsze, jest trudny do odtworzenia, gdy zgromadzi rzeczywiste dane operacyjne. Tesla Autobidder, który agreguje domowe jednostki Powerwall w wirtualne elektrownie na skalę sieci, zarejestrował więcej rzeczywistych danych dotyczących dyspozycji niż jakikolwiek konkurent, po prostu ze względu na wielkość floty – przejęcie przez AGL wirtualnej elektrowni Tesli w Południowej Australii w 2025 roku objęło około 7 000 systemów Powerwall pod jedną platformą zarządzania. System Sonnen ecoLinx stawia na inne rozwiązanie: głęboką integrację z inteligentnymi obciążeniami domowymi zamiast udziału w rynku. Żadne z tych podejść nie jest wyraźnie lepsze. Ale obie firmy zakładają, że różnicowanie leży w oprogramowaniu, a nie w ogniwach.

Nieprzyjemną implikacją dla większości branży jest to, że firmy, które konkurowały głównie na specyfikacji sprzętu – pojemności, efektywności dwukierunkowej, długości gwarancji – budują na gruncie, który ulega erozji. Klient, który kiedyś wybierał baterię na podstawie kWh za dolara, coraz częściej wybiera na podstawie tego, co system potrafi zrobić z tymi kWh.

Większe nie zawsze znaczy lepsze

Jedno z bardziej sprzecznych z intuicją odkryć, które pojawiło się na rynkach z dojrzałymi cenami zależnymi od czasu, jest to, że przewymiarowanie baterii niekoniecznie poprawia zwroty.

Logika na pierwszy rzut oka wydaje się oczywista: większa pojemność magazynu oznacza więcej energii przeniesionej z tanich godzin na drogie, a zatem większe oszczędności. W praktyce zależy to całkowicie od kształtu krzywej cen. Jeśli okna, w których ceny są rzeczywiście podwyższone, są krótkie – co ma miejsce na wielu rynkach europejskich poza ekstremalnymi zjawiskami pogodowymi – dobrze dobrany system może osiągnąć zasadniczo taką samą wartość ekonomiczną jak system dwukrotnie większy, ponieważ wiążącym ograniczeniem jest czas, a nie pojemność. Większa bateria pozostaje częściowo rozładowana, mniej się cykluje i zapewnia gorszy zwrot z kapitału.

To ma większe znaczenie, niż się wydaje. Oznacza to, że projektowanie systemów magazynowania energii w środowiskach o wysokiej dynamice cen powinno być oparte na lokalnych danych taryfowych, a nie na ogólnych zasadach dotyczących zasilania awaryjnego. Odpowiednia wielkość baterii dla gospodarstwa domowego w Monachium to inna kalkulacja niż odpowiednia wielkość dla gospodarstwa domowego w Phoenix, nawet jeśli oba domy są identyczne pod każdym innym względem. W miarę jak dynamiczne ceny stają się coraz bardziej powszechne, domyślna praktyka branżowa polegająca na wymiarowaniu baterii pod kątem scenariuszy awaryjnych prawdopodobnie ustąpi miejsca czemuś bardziej szczegółowemu – i bardziej opartemu na danych.

Kto wygrywa, a kto już przegrywa

Najwyraźniejszym sygnałem kierunku rozwoju tego rynku może być Kalifornia. Zgodnie z NEM 3.0, udział nowych instalacji fotowoltaicznych sparowanych z magazynami energii wzrósł z około 11% przed kwietniem 2023 roku do prawie 70% pod koniec 2024 roku. Właściciele domów nie odkryli nagle miłości do baterii – zareagowali na sygnał cenowy. Kiedy ekonomia eksportu energii słonecznej załamała się, magazynowanie stało się jedynym sposobem na zachowanie wartości już zakupionych paneli. Jedna zmiana polityki w ciągu osiemnastu miesięcy zmieniła decyzje zakupowe na całym rynku.

Niemcy prowadzą wolniejszą wersję tego samego eksperymentu. Dynamiczne taryfy stały się prawnie obowiązkowe dla wszystkich dostawców w styczniu 2025 roku, ale penetracja inteligentnych liczników pozostaje niska, a badania sugerują, że ponad 80% gospodarstw domowych nadal czuje się słabo poinformowanych o tym, jak te taryfy działają. Infrastrukturalne warunki wstępne są tworzone, ale zachowania konsumentów jeszcze nie zmieniły się na dużą skalę. Ta luka między intencją regulacyjną a rzeczywistym wdrożeniem to miejsce, gdzie rodzi się kolejna fala możliwości rynkowych – i gdzie firmy z najlepszym oprogramowaniem będą miały najwięcej do zyskania, ponieważ wartość optymalizacji jest najwyższa właśnie wtedy, gdy konsumenci są najbardziej zdezorientowani w kwestii cen.

Najbardziej zagrożone są firmy, które wciąż traktują oprogramowanie jako cechę drugorzędną – coś dołączonego do produktu sprzętowego, a nie jako sam produkt. Bateria wyposażona w podstawową aplikację i stały harmonogram ładowania była rozsądną ofertą w 2019 roku. Na rynku, gdzie różnica między tanią a drogą energią elektryczną może zmieniać się o rząd wielkości w ciągu jednego dnia, jest to coraz częściej oferta, która pozostawia pieniądze na stole dla klienta i marżę na stole dla konkurenta z lepszymi algorytmami.

Szersza zmiana jest już widoczna w sposobie, w jaki wiodący gracze mówią o swoim biznesie. Hasło nie brzmi już „nasze ogniwa mają lepszą chemię”. Brzmi „nasz system uczy się twojego domu, przewiduje rynek i handluje w twoim imieniu”. Takie sformułowanie mogłoby wydawać się przedwczesne pięć lat temu. Dziś jest to opis produktów już wdrożonych na dużą skalę. Wyścig sprzętowy w dużej mierze się zakończył. Wyścig oprogramowania dopiero się zaczyna.